2024年末,兰州公积金管理中心一则停办公告引发市民广泛关注。公告显示,12月30日17:00起线下业务全面停摆(仅保留贷款审批),线上服务平台(含小程序、公众号、网厅)自当日19:00起关闭,直至2025年1月4日9:00才恢复正常,这场持续近5天的服务中断,恰好与2025年1月1日生效的公积金贷款利率调整"撞期"。一边是利率下调的民生利好,一边是查账无门、信息模糊的服务困境,兰州公积金此次调整暴露出的问题值得深思。

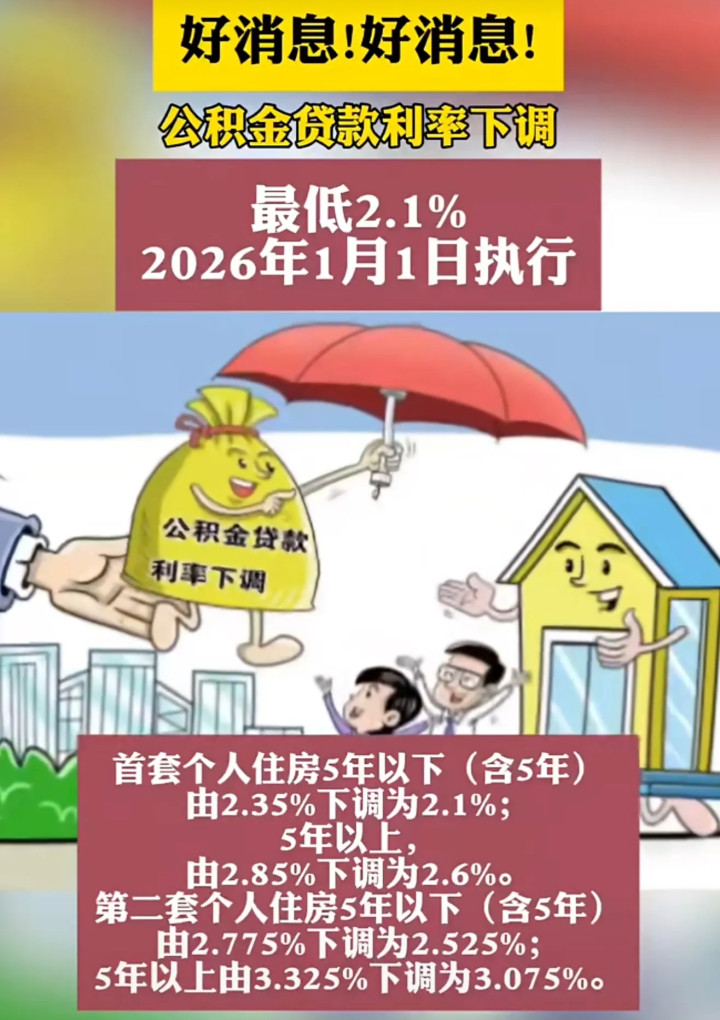

此次公积金利率调整颇具看点。根据规定,2025年1月1日起,仅针对2025年5月8日之前发放的公积金贷款执行新利率标准:首套房5年以下(含5年)利率降至2.1%,5年以上利率调整为2.6%;二套房利率同步下调,虽仍高于首套房,但较此前水平已有明显松动。从全国范围来看,这一利率水平低于全国平均标准,展现出地方稳楼市、惠民生的政策导向。但与西安、成都等同类城市将首套房5年以上利率压至2.5%以下的力度相比,兰州的调整显得更为谨慎,既不盲目跟风大幅降息,也未落后于全国政策节奏,体现出"稳字当头"的调控思路。

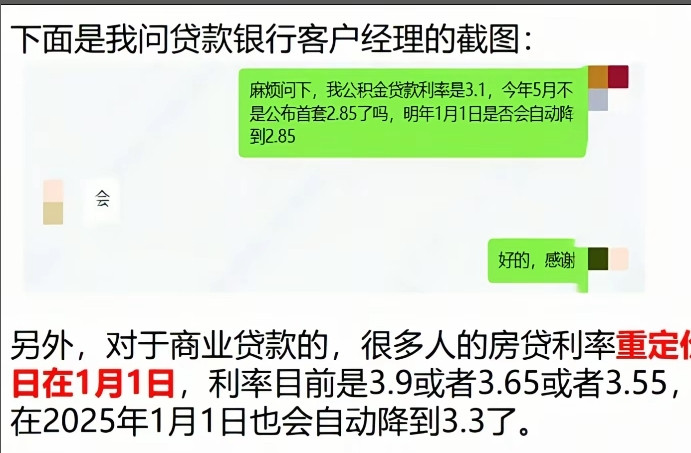

值得注意的是,此次利率调整存在明显的时间滞后性。北京、上海等一线城市此前调整公积金利率时,均实现了政策发布与执行的同步落地,而兰州此次调整从政策酝酿到正式生效间隔长达半年。这种滞后性背后,折射出地方在平衡政策效果与市场稳定之间的谨慎考量——既想通过降息减轻购房者月供压力,又担心短期内政策力度过大引发市场波动。但对普通借款人而言,过长的政策缓冲期反而降低了利好感知,与即时性的民生需求存在一定差距。

相较于利率调整的谨慎,此次公积金系统停摆暴露的问题更为突出。兰州公积金中心选择在12月30日启动系统停摆,避开月底业务高峰的考量虽显明智,但近5天的服务中断仍引发诸多不便。更关键的是,停摆模式反映出系统架构的明显短板:当前主流的数字政务服务已实现分模块升级、错峰切换,银行系统更是早就能做到"升级不打烊",而兰州公积金系统仍需整体关闭才能完成调整,说明技术架构相对老旧,与数字化政务服务的发展要求存在较大差距。

服务脱节的核心矛盾集中在"利率生效"与"查账服务"的不同步。1月1日新利率正式生效后,借款人的月供已按新标准计算,但由于线上线下查账、打凭证等服务要到1月4日才恢复,不少市民陷入"知道月供少了,却不知道少了多少"的尴尬境地。市民王先生的经历颇具代表性:"本来挺开心利率降了,想算算能省多少钱,结果小程序登不上、大厅不办公,想打份还款凭证都没办法,心里没底。"更令人困惑的是,公告中未明确说明异地贷款、商转公等业务是否受利率调整影响,相关咨询渠道在停摆期间也无法畅通,导致部分市民产生政策疑虑。

事实上,公积金系统升级停摆并非兰州个例。武汉、成都等城市此前均有过类似操作,但大多通过缩短停摆时间、提前披露详细信息、开通临时咨询通道等方式降低影响。相比之下,兰州此次调整在服务衔接上存在明显不足:既未提前发布利率调整后的月供测算工具,也未在停摆期间保留应急查询渠道,更未明确各类衍生业务的处理规则,导致政策利好被服务短板抵消,不少市民的期待最终变成了失望。

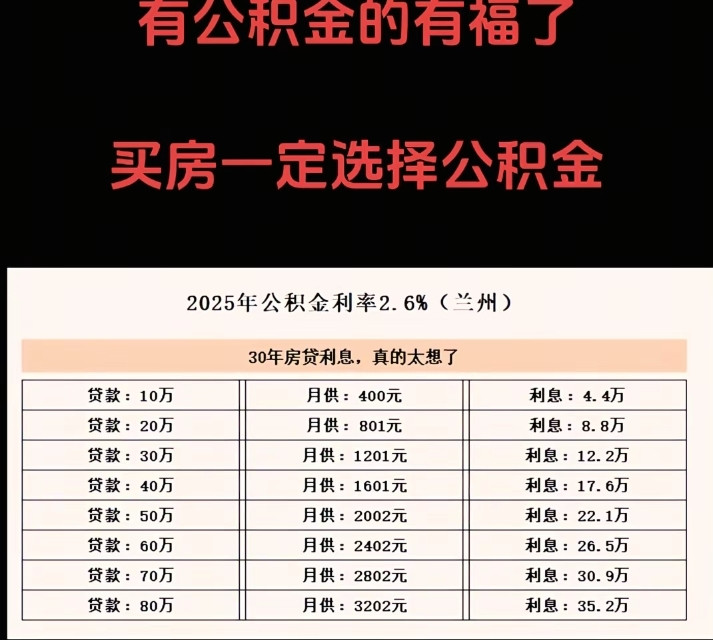

从政策初衷来看,公积金利率下调是实打实的民生红利。以一笔剩余本金50万元、剩余期限20年的首套房贷款为例,按原利率3.25%计算,月供约2835元;新利率2.6%执行后,月供降至2708元,每月可节省127元,全年累计节省近1500元,对普通家庭而言是不小的减负。但这样的利好需要完善的服务配套才能充分释放,若因查账难、信息不透明导致市民感知不强,甚至产生不满情绪,无疑违背了政策的初衷。

盛鹏配资提示:文章来自网络,不代表本站观点。